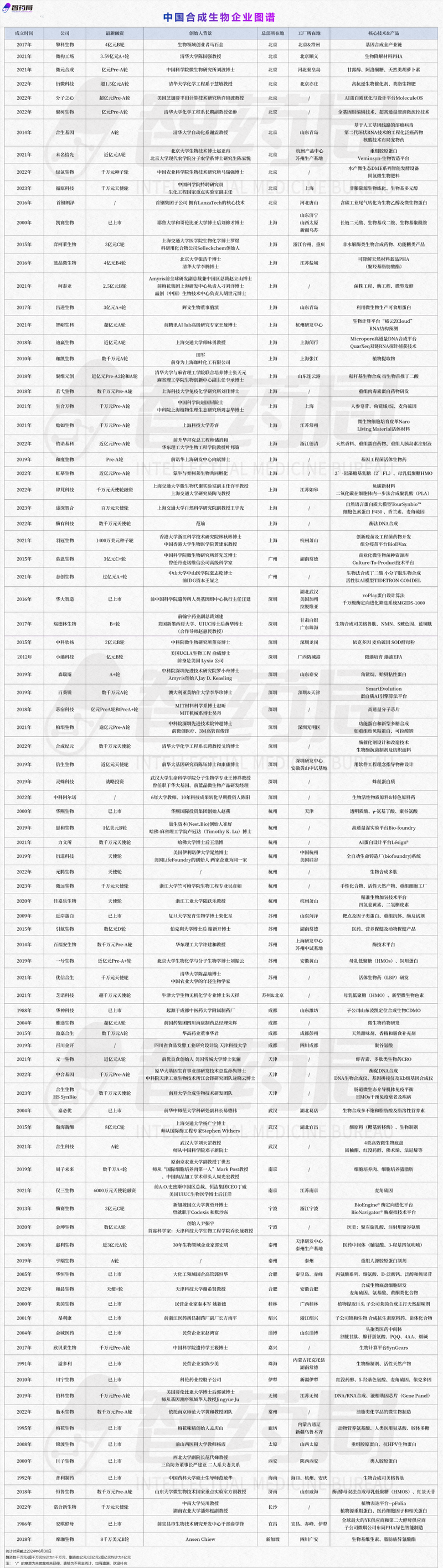

这条赛道上有国资背景的38年老将,也有成立于2023年的新兴玩家,活跃资本与科学成果在这里碰撞、交织、融合。

群雄逐鹿 隐形冠军林立

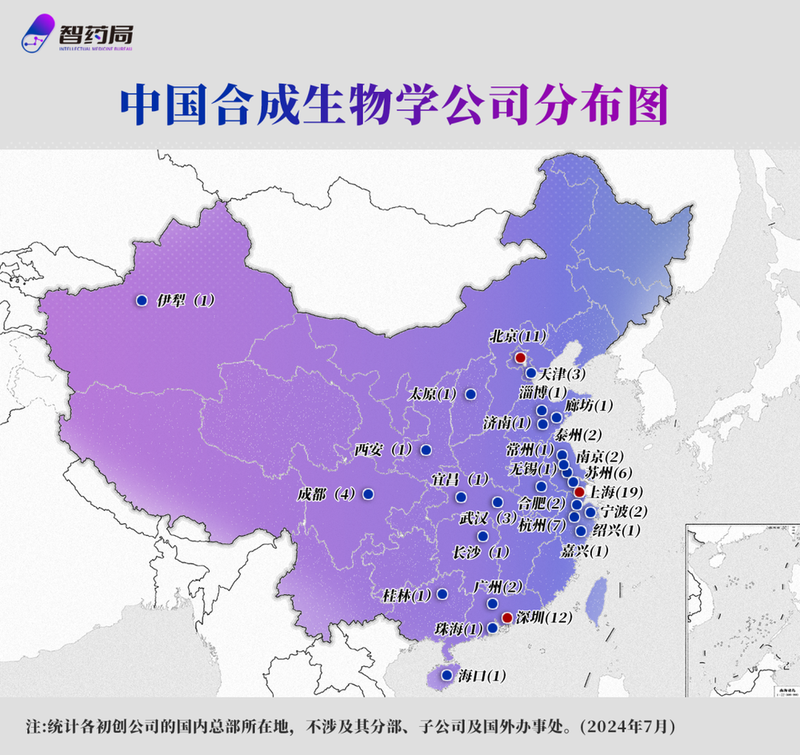

在合成生物企业分布图中,北京、上海与深圳三座超一线城市,凭借着高校与研究院的绝对优势占据着半壁江山。

紧随其后的是长三角经济圈,以杭州、苏州为表达的城市群拥有足足22家合成生物企业,其中不乏华熙生物、近岸蛋白、昂利康这样的上市企业。

值得注意的还有,背靠着中科院天津工业技术所的天津、以医药中间体合成为特色的成都以及传统化工强省武汉。

与AI等前沿产业集中于东部沿海不同,合成生物在中西部拥有一批资源雄厚的老牌上市企业,他们多数已经是某一细分品类的隐形冠军。

例如总部位于伊犁的川宁生物在抗生素中间体赛道全球领先、总部位于湖北宜昌的安琪酵母是全球最大的YE供应商。

他们对于将合成生物打造成为“第二增长曲线”的决心,又会为合成生物产业发展迎来怎样的变化?

高校/研究院仍是第一主力

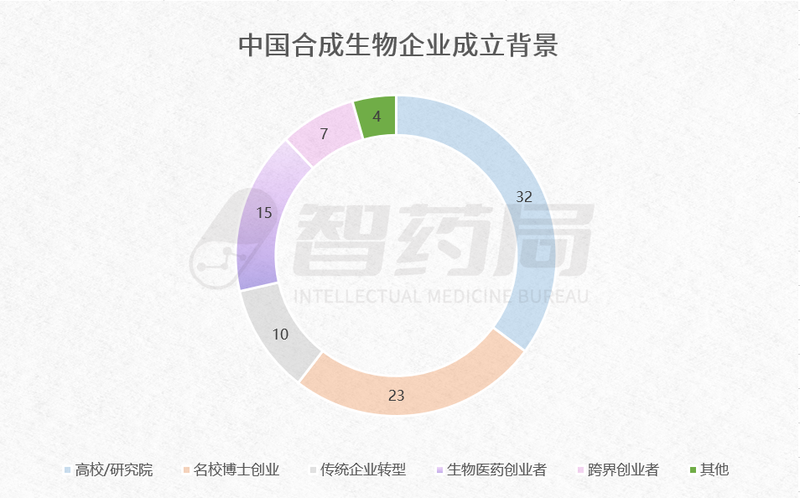

根据创始人/团队的不同背景,中国合成生物企业主要分为6类:

高校/研究所成果转化、海归/名校博士毕业后创业、传统企业转型升级或资深药企专家、民营企业家、投资人创业。

统计中具有高校/研究院背景的企业多达32家,这还不包括高校教授担任联合创始人或者首席科学家的情况。

其中清华大学(8家)与中国科学院(7家)两大机构最为突出,化学工程系和微生物研究所正不断为中国合成生物产业发展贡献着智慧与力量。

名校博士创业群体中,麻省理工最具影响力,在高通量实验工具与AI+蛋白质领域为生物制造构筑了坚实的上游基础。

除此之外,多肽药物、传统仿制药、医药中间体以及医药CXO等生物医药背景的创始人同样是中国合成生物版图中不容忽视的一股力量。

两极分化明显 中小额融资聚集

上市转型企业的存在,让中国合成生物企业的融资情况呈现出两极分化之势。

与17家上市公司对比强烈的,是引航生物1家D轮企业以及寥寥四家C轮企业(成立时间均早于2015年),更多的合成生物初创仍停留在种子轮与A轮。

创业热潮渐息 转型高峰已至

但与初创企业的低谷相悖,转型高峰期在2024年里彻底爆发。

已经有超过36家成立于2018年之前的公司设立了子公司与专职部门,或是直接投入到合成生物的洪流中来。

五大关键词 合成生物的无限可能

写在最后