得成本者得天下

压缩成本,是川宁生物明确写在经营方针上的目标。

在激烈的市场竞争中,他们也无疑是一位擅长通过规模化生产降低成本的“优等生”。

新疆伊犁河谷的温度、湿度,使这里天生就拥有更高的发酵水平,而相较内地便宜 20%以上的玉米原材料、便宜50%以上的能源,实现了多维度的成本压缩。

生物发酵技术上,川宁生物也将成本和效率发挥放在关键位置。

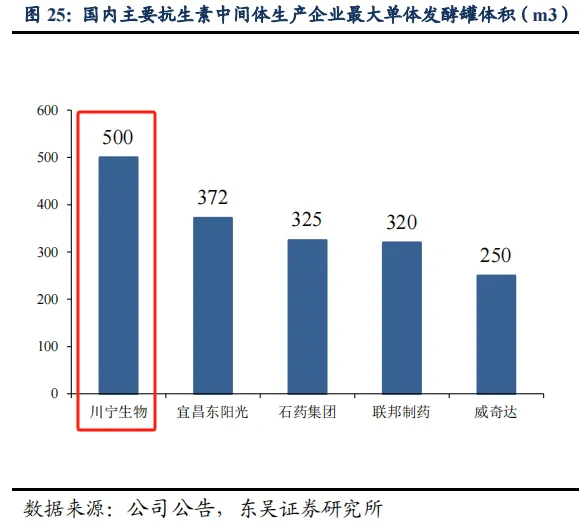

抗生素发酵罐单罐规模大都在300m³左右,业内卷成本一般是通过加大搅拌功率、提高罐压,改善中后期发酵液溶氧状况的方式,来得到更高的发酵单位。

而川宁生物的发酵罐体积容量是500m³,是全球抗生素中间体领域单体最大发酵罐,这一个技术革新就显著提高了单批产量和效率。

除此之外,发酵酶法生产7-ADCA的成本优势也很明显。

传统工艺中扩环重排反应后需要进行扩环结晶、离心和粉碎等操作,这些步骤复杂且收率低。

而发酵酶法则通过酶法裂解得到7-ADCA,简化了工艺流程,提高了收率和纯度。

毕竟抗生素中间体,已经是一种高度成熟的大宗原料药。

在2019 年行业内落后产能被逐步被淘汰,现存企业间其实已经很难说存在品质上的绝对差异。

而成本、生产控制,就成了提升竞争力的制胜秘诀。

红没药醇 仍在爬坡

净利润的暴涨背后,是合成生物产品仍处于漫长“爬坡过坎”的现实。

作为一家定位“生物发酵”+“合成生物”的企业,川宁生物本次报告中仍是抗生素中间体占据了营业收入的绝对地位。

硫氰酸红霉素占比 29.15%,头孢类中间体占比 23.48%,青霉素类中间体占比40.72%,其他产品的营业收入占比不到1.01%。

潜藏在数据背后,目前川宁生物已经试生产的合成生物产品已有三个。

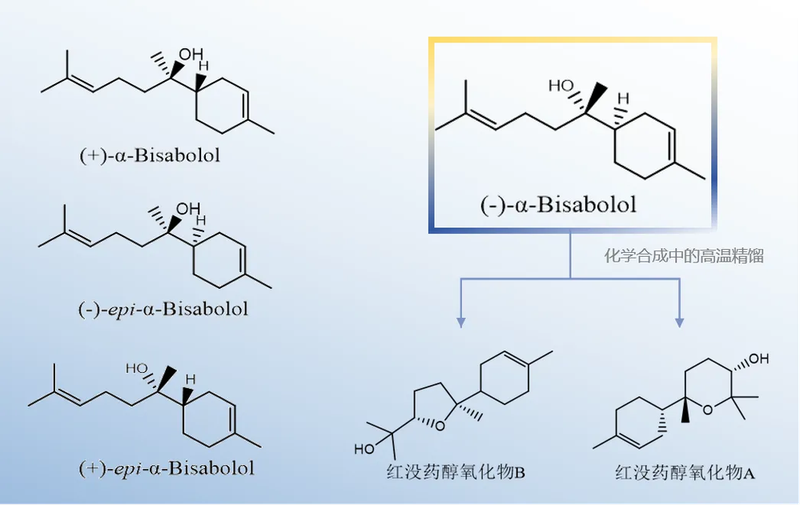

其中,用于化妆品制作的红没药醇是首个实现商业化落地的合成生物产品,该产品的发酵效率和糖转化率在全球范围内领先。

核心技术壁垒是通过合成生物学技术所开发的工程菌及生产工艺达到业内最高的发酵水平,目前有机相已大于120g/L发酵浓度。

据川宁生物报告,该产品的市场需求预计在 500-800 吨之间,主要竞争对手是德国化工巨头巴斯夫。

在市场打法上更是简单粗暴,因为生物合成成本上相较于化学法合成的红没药醇具有竞争优势。

川宁生物在提供给经销商的原料价格低于市场价的情况下,预计毛利还能达到 50%左右。

在投资者问答中,川宁生物表示红没药醇的规划年产能是300 吨,年销售目标在50吨左右,具体的销量还需根据市场情况而定。

另外两款完成试生产的产品,是制造褪黑素等膳食补充剂的5-羟基色氨酸 (5-HTP)与作为动物、微生物的生长因子的肌醇。

此外报告显示,角鲨烯、麦角硫因均已进入中试阶段。