6月AI制药融资

在放眼全球上半年融资情况前,我们先回顾全球6月的融资数据。

6月,全球AI制药融资全部出自美国、中国和加拿大,相比于跑出的黑马Xaira Therapeutics获得10亿美元种子轮融资,本月融资金额趋于千万美元级别居多,且活跃度较高出5月。

据智药局监测,6月,全球共有14家AI制药相关企业获得新一轮融资,披露总金额约8.73亿美元(约合人民币63.49亿元)。

中国本土AI制药有5家相关企业获得新一轮融资。位于深圳的莱芒生物完成5000万元新增融资,加速推进极低剂量CAR-T临床转化,至此已经累计获得约1.5亿元天使融资和项目资助。

本轮得到中金支持,专注“AI+药物递送”的剂泰医药完成1亿美元C轮融资。随着徐伟加入公司坐镇首席科学家,更是剑指mRNA赛道药物研发。

此外,溪砾科技、百图生科也先后获得战略投资。前者获CMTRF投资,开创针对CMT1A的小分子靶向RNA疗法;百图生科与港投公司签约,推动香港全力押注AI。

全球视角下,本月最高融资金额来自美国Formation Bio公司,完成3.72亿美元的D轮融资,由a16z领投,赛诺菲、红杉资本、Thrive Capital等跟投,Sam Altman热捧的明星企业,瞄准平台技术实现临床试验的自动化,通过简化相关流程来加速临床开发。

处于早期阶段的企业中Evolutionary Scale拿下1.42亿美元种子轮,英伟达参投,同时推出了ESM3——能够生成新蛋白质的人工智能模型。

以下为6月融资事件汇总:

上半年融资情况

2024年上半年落幕,国内资本市场近两年相较于2022年仍旧笼罩在一股持续的寒气中。与此同时,美国市场展现出复苏的迹象,投资者信心逐渐回暖,呈现出与国内市场不同的两极态势。

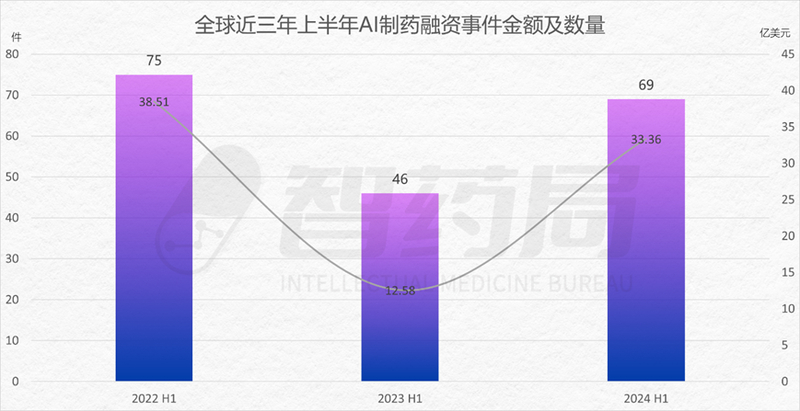

2022年是人工智能+生物医药开始趋于冷静的时期,至2023年来到低谷,融资数量和金额双双大幅下降。随着AI技术的不断迭代升级与药物更为深度的融合,今年上半年已有所回温,共计69起融资获活动,涉及总金额33.36亿美元,几乎追赶上2022年同期数据。

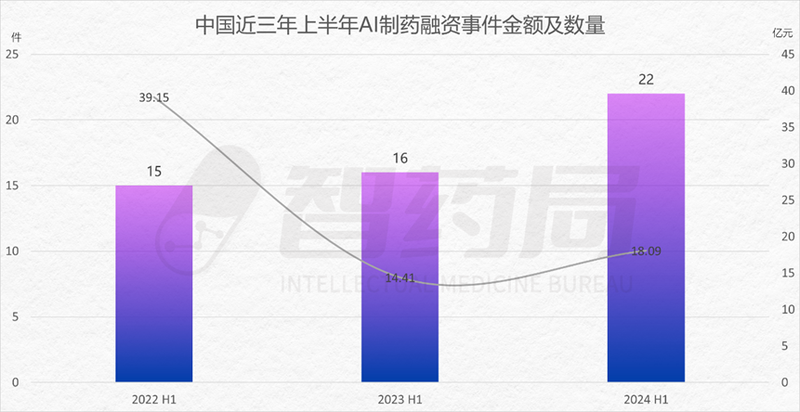

受整体经济环境的影响,近两年国内AI制药领域的融资热情明显下降。2024上半年,国内AI制药领域共发生22起融资事件,披露金额18.09亿人民币,同比去年上升25.5%。市场投资者更倾向于将资金投向早期和小型项目,其中“投早投小”占比高达71.4%。

过亿元人民币的融资案例在今年上半年仅有5起,与2022年上半年的13起相比,下降幅度明显。但与2023年上半年的4起相比,保持了相对稳定,一级投融资市场在经历调整后,正在逐步寻找新的平衡点。

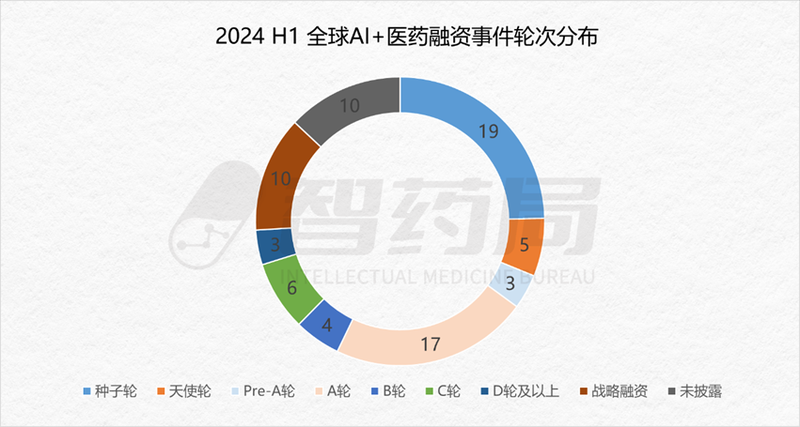

2024年上半年全球AI+医药领域的融资轮次分布A轮及之前早期融资事件数量最多,共计44起,占据了融资活动的大部分,2021-2023年成立的大量初创企业正在进入市场。

其中,Xaira Therapeutics完成超10亿美元种子轮融资,公司利用AI重塑药物研发。这不仅是AI制药最大的一笔投资,也是在今年以来生物医药领域最高的融资。

B轮、C轮和D轮及以上融资事件数量较少,分别为4起、6起和3起,随着融资轮次的提高,企业数量减少,已经具备了较为成熟的产品和市场地位。国内由中金投出的AI+药物递送企业剂泰医药,也完成1亿美元C轮融资。

10起战略融资事件,同样涉及大型药企、国家机构以及知名组织对AI+药企的特定技术或产品线进行投资,以获取潜在的市场优势。

融资活动的地域分布情况来看,全球AI制药发展中心聚焦在美国、中国和欧洲三大市场。美国以30起融资事件的数量位居榜首,具备了强大研发实力和资本市场的活跃度。中国以22起融资事件紧随其后。

从核心市场看,美国以28.14亿美元的融资总额占据绝对优势,远超其他国家,占据全球约84.33%的市场份额,为全球主要的资本市场之一。

中国地区虽然融资事件数量也不少很活跃,但融资总额为2.49亿美元,单个融资事件的规模较小,且聚焦于早期项目企业。

欧洲地区,包括英国、法国、丹麦等国家,总共完成了2.36亿美元的融资,在欧洲,英国则为主导地区。其他地区如中东部分国家以及加拿大的融资总额为0.38亿美元,相对较少。

智药局整理了上半年融资金额排名 TOP10 的融资事件,美国公司占据了绝大多数席位。

Xaira Therapeutics和Formation Bio分别以10亿美元和3.72亿美元的巨额融资断层领先,在AI+生物医药领域,围绕药物研发升级的新途径和拥有管线的企业更具有说服力。

我们可以看到AI制药行业正朝着更加精准化、个性化的方向发展。随着技术的不断进步和资本的持续注入,预计未来几年内,AI制药将在药物发现、临床试验、个性化医疗等领域取得更多突破。