作者|Discovery

在《双城记》中,查尔斯·狄更斯写道:“这是最好的时代,也是最坏的时代。”对今天的生物科技融资来说,这句话同样适用。

积极的一面:创新蓬勃发展,并购活动强劲,私营生物技术公司的平均融资轮次规模达到15年来的最高水平(图1)。

消极的一面:公众市场低迷,风险投资者(VC)谨慎投资,难以筹集新基金。大多数生物科技公司正陷于一个漫长而持久的下行周期。

图1:2024年上半年平均风险投资规模水平

图1:2024年上半年平均风险投资规模水平01

与疫情高峰期相比,生物技术投资在近两年明显下滑。并且生物技术投资出现明显的分化。那些拥有临床阶段资产和优秀管理团队的公司分得更大的蛋糕,而尚处于概念验证阶段的初创公司融资十分困难。

虽然初创公司在融资上面临挑战,但最近发现,具有经验的团队在热门疗法领域也能获得超常的融资。例如,2024年3月,Mirador Therapeutics(一家从事免疫-炎症领域的初创公司)获得了4亿美元融资,而专注于神经精神病学的Seaport Therapeutics于次月推出,融资规模为1亿美元。

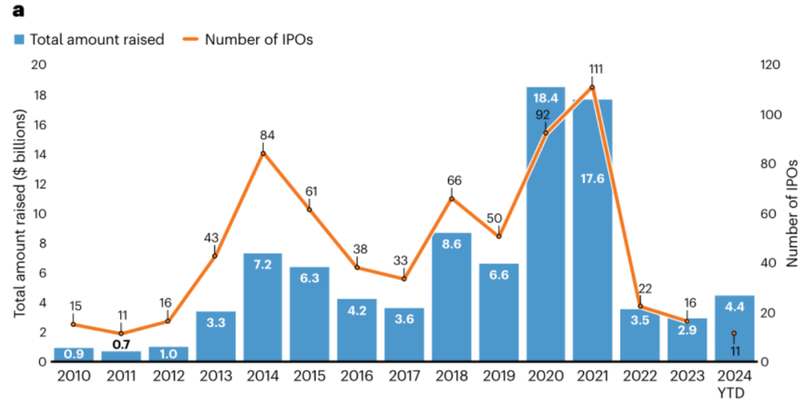

新的曙光或许正在显现。以中枢神经系统(CNS)为重点的Rapport Therapeutics公司于今年6月进行了1.74亿美元的首次公开募股(IPO),成为少数几家交易向上的公司之一。虽然2024年的生物科技IPO仍然稀少,但上半年筹集到的资金已经超过了2022年和2023年(图2)。

图2:2024年上半年IPO数量和融资总额

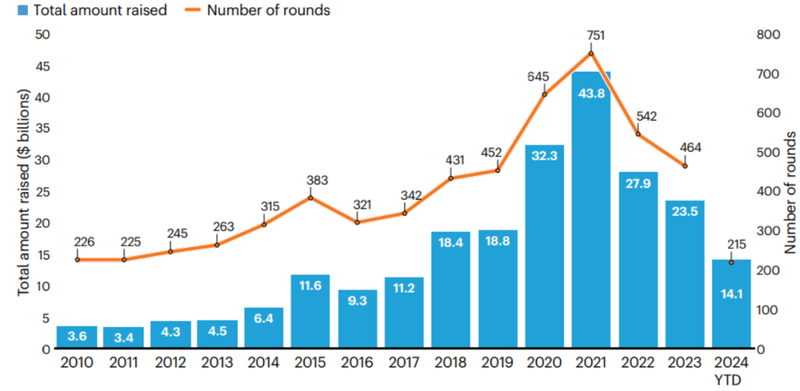

企业风险投资正在加大对早期创新的支持,预计2024年生物制药领域风险投资融资将达280亿美元 (图3)。尽管无法超过2020年和2021年的高峰水平,但仍然较疫情前2019年有明显增长,呈现出健康发展态势。

此外,老牌的生命科学投资公司Flagship Pioneering宣布已募集36亿美元,生物技术风险投资公司Foresite重新注入9亿美元基金,Arch Venture Partners也在进行数十亿美元的募资。如果年底之前风险投资筹款继续保持这个速度,根据投行Stifel的数据,2024年将会有200亿美元的新生物科技专注基金。这虽然低于2021年的顶峰310亿美元,但相比过去十年仍然是一个相当大的增长。正如伦敦投资公司ICG生命科学负责人艾伦·马丁顿说:“我们正在渐渐走出困境”。

02

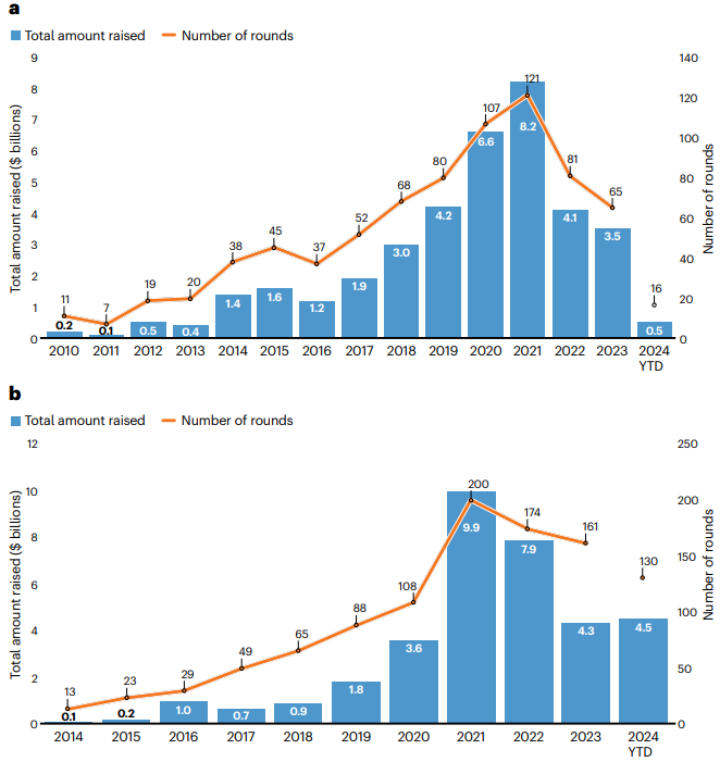

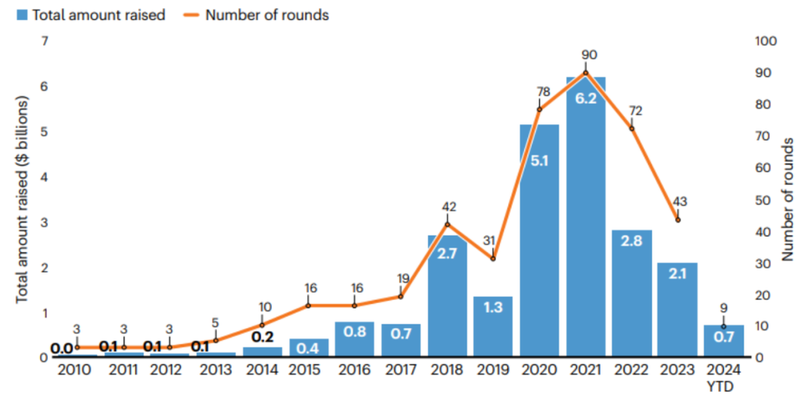

生物技术融资轮次较少,但规模更大。2024年上半年,每轮私人融资(不包括种子轮)的平均金额接近9000万美元(图4),至少有50家公司筹集了1亿美元的融资。

图4:截至2024年,生物技术领域的融资轮次和融资数额

图4:截至2024年,生物技术领域的融资轮次和融资数额这种“赢家通吃”的局面源于投资者对后期阶段项目的偏好。这反映了大型制药公司在肥胖症、自身免疫疾病和神经疾病等大而竞争激烈的市场中争夺资产的趋势,这些市场足够大,能够及时弥补旧药物留下的收入缺口。这迫使风险投资公司提供更长期和更多的资金支持。

如图5所示,截至2024年,约四分之一的A轮融资金额超过1亿美元。平均A轮融资额为8000万美元,较五年前增加一倍。这减轻了企业在后续轮次中筹集资金的压力。

图5:2019-2024年平均A轮融资规模

图5:2019-2024年平均A轮融资规模

癌症治疗领域依然主导风险投资总额,但肥胖、神经学、免疫学和人工智能等领域也出现了淘金热,吸引了大量的投资者(图6)。此外,更少但规模更大的 A 轮融资意味着更少但更大的种子轮融资。必须对种子项目投入更多的时间、精力和资金,才能获取后续融资优势。

图6:风险投资主要关注领域

03

抗体偶联药物(ADCs)作为一种新兴的抗癌治疗方法,近年来在生物医药领域引起了广泛关注。自然也打破投资者“仅限临床资产”的规则。位于德国慕尼黑的Tubulis公司在3月份筹集了1.39亿美元,以推动其针对癌症的ADCs向概念验证迈进。致力于为各类难治性癌症开发下一代ADCs的新锐公司Pheon Therapeutics在5月宣布完成1.2亿美元的B轮融资。投资者们观察到大型制药公司对ADCs的需求。2023年专注于ADCs的并购和合作活动达数百亿美元。包括辉瑞以430亿美元收购Seagen等。这一趋势今年继续,强生公司以20亿美元收购了Ambrx,Genmab以18亿美元收购了ProfoundBio。

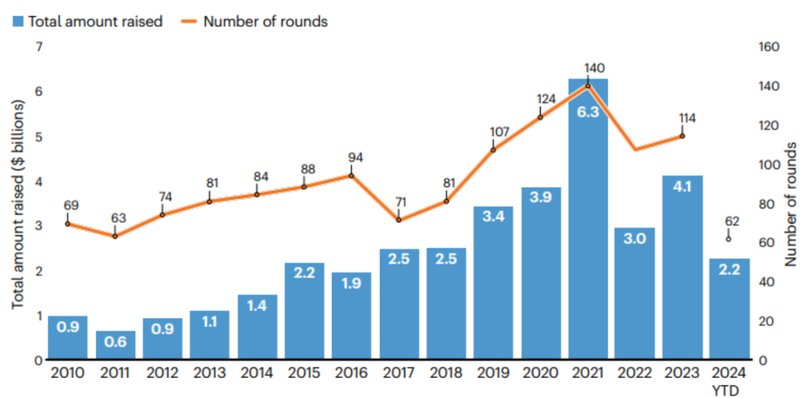

相比之下,细胞和基因疗法(CGT)企业的融资情况并不乐观。风险投资总额、融资次数和平均融资规模均大幅下降(图7)。这是因为在这一领域,获得投资需要临床数据作为支撑。总部位于伦敦的Beacon Therapeutics在2024年7月完成了1.7亿美元B轮融资,以推进其针对X连锁视网膜色素变性的2/3期基因治疗项目,属于行业内的佼佼者。

04

对于那些无法筹集到高于平均水平的种子轮或A轮资金的公司来说,目前正面临着挑战。由于之前疫情导致估值夸大,现阶段一些公司估值较低,从而导致了B轮或C轮融资难度增加,风险投资公司不再愿意提供支持。正如Syncona的管理合伙人Roel Bulthuis说:“对于处于临床前或早期临床阶段的交易中,投资者仍然非常挑剔”。

在初创企业和临床验证之间的这个中间阶段是疫情之后影响最大的地方。由于资金短缺,必须在后续私募轮次中接受重估。在某些情况下,现有投资者将接受较低的估值来维持公司运营。另一些公司则可能合并旗下公司。尽力帮公司渡过难关。

05

2024年上半年,欧洲生物制药和平台公司筹集的22亿美元使该地区有望超过除了2021年外的所有年份(图8)。欧洲的企业风险投资正在加大力度。2024年1月,M Ventures、AbbVie Ventures和Sofinnova共同为位于德国科隆的Disco Pharmaceuticals公司完成了2150万美元的种子轮融资。为快速发展的ADC和双特异性抗体领域提供支持。2024年3月,总部位于瑞典隆德的临床前免疫治疗公司Asgard Therapeutics募集了3780万美元,再次证明了欧洲早期投资的坚韧。

Lilly风险投资公司和Novo等也特别支持早期项目,这得益于其母公司在肥胖治疗领域的丰厚回报。

美国的部分投资者也正在前往欧洲。像Flagship Pioneering和OrbiMed都在欧洲开设了分支机构。伦敦正成为ML/AI驱动的药物研发公司的真正中心。

图8:欧洲风险投资总额

06

中国的生物技术行业并没有摆脱西方同行所面临的困境(图9)。但是随着中国生物制药企业从追随者转变为创新者,对于愿意应对地缘政治风暴的西方投资者来说,这里蕴含着大量的机会。

中国资产质量正不断提升,但仍未获得西方同行足够重视,部分原因在于本地资本规模偏小。这为寻找中国市场机会的西方投资者带来吸引力。

2024 年 4 月,Medicxi 在上海的 D3 Bio公司领导了一轮价值 6200 万美元的 A+ 系列融资。该公司正在研发第二代 KRAS-G12C 抑制剂,有望超越 Mirati Therapeuti的Krazati(adagrasib)。其他人也在密切关注包括代谢性疾病、炎症和免疫学以及中枢神经系统领域的投资机遇。

图9:2010-2024中国生物技术风险投资总额

07

新的黎明

鉴于2023年的不景气,大多数人都认同 Novo Ventures 的 Naveed Siddiqi 所说的“现在的情况比去年同期要好”。随着生物技术行业由黑暗向黎明过渡,欧洲的企业可能比美国一些同行更具韧性。对于那些能提供足够吸引力以吸引投资者,特别是从美国上市公司转移过来的欧洲公司来说,这是个好消息。但对其他公司而言,情况则不那么乐观。

尽管如此,随着复苏势头的增强和科学的进步,投资者的资金流可能会进一步增加。Siddiqi预测:“资金很快将涌入这个领域,我们不应停留在过去”。