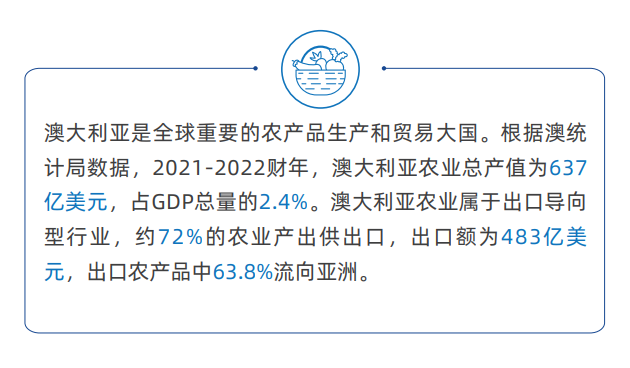

广阔的陆地和丰富的自然资源,是澳大利亚最直白的标签。

作为农业出口大国,澳大利亚的农业以大规模、高度自动化、高效运作以及高技术的使用而闻名,主要粮食出口产品包括小麦、大麦、油菜籽、甘蔗等。

另一方面,澳大利亚的农业和食品产业高度发达,本身对合成生物应用(例如动物饲料、农业化学品)的市场需求就非常庞大。

而且澳大利亚是世界上最早出台环保法律的国家之一,可再生能源应用也走在世界前列,合成生物学自带的绿色可持续标签,与其绿色发展体系不谋而合。

所以澳大利亚对于合成生物的高投入,就有了一个朴素却坚定的逻辑。

—— 出口原材料再进口产品,不如提升自身的生物制造业实力。

举个例子,合成生物先驱Amyris有一套以甘蔗为原料生产出法尼烯的技术,而澳大利亚是世界上最大的甘蔗生产国之一。

比起直接出口蔗糖,将糖作为生物制造原料去出口法尼烯,显然更具产业优势,如果继续深入,法尼烯还是一种安全的维生素E生产替代品。

时任澳大利亚总理安东尼·阿尔巴尼斯(Anthony Albanese)曾表示,将可持续性、能源独立和供应链弹性置于其政策议程的首位。

支持不仅限于言语,拿出的真金白银更具诱惑力:

规模为227亿澳元的澳大利亚未来制造计划,表明将继续支持生物技术和生物制造。

规模为150亿澳元的国家重建基金,为包括生物制造在内的行业提供了额外支持。

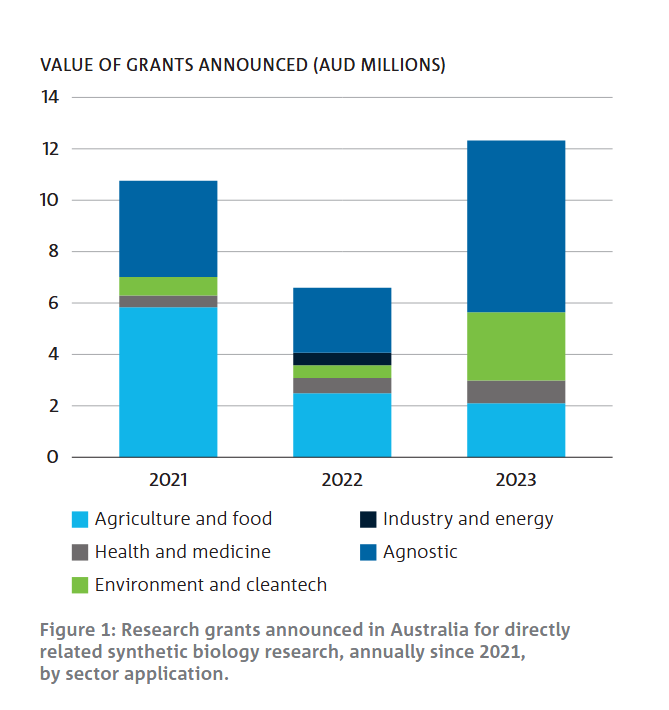

根据《国家合成生物学进展报告》统计,过去三年中,澳大利亚为合成生物学研究和开发提供了4450万澳元的资助。

众所周知,美国是合成生物产业的先驱,在2021年拿下了全球42%的市场。

然而Amyris和Zymergen两大巨头的轰然倒塌,Ginkgo Bioworks如今的艰难处境都在提醒后来者。

基础设施和能力建设,是生物制造产业不容忽视的关键一环。

这一环节只靠资本和企业的力量是远远不够的,不仅海量的工程化试错实验远远超出单一企业的能力范畴。

而且企业私有化的基础设施,往往基于少数孤立功能岛,容易出现与下游应用衔接不紧的情况。

由政府牵头建设大型合成生物学研究中心,已经是大势所趋。

全球生物铸造联盟地图。位于中国的有(11)天津大学合成生物学前沿科学中心

(13)中国科学院深圳先进技术研究院深圳合成生物学研究所

迄今为止,美国政府已支持设立3个大型合成生物学研究中心,英国政府已经资助6个大型合成生物学研究中心。

而澳大利亚也在积极追赶,其中基因组铸造厂(Australian Genome Foundry)就是一个典型案例。

这个共享的基础设施平台能为合成生物初创公司提供研究设施,以进行原型设计、测试和扩大其产品和流程的规模。

最重要的是,该平台不影响初创公司的知识产权所有权。

除此之外,还有联合实验室Co-Labs,拥有设备齐全的干湿实验室和先进的仪器,为会员公司测试其产品所需的设备、技术和服务。

还有一些澳大利亚企业加入其中,做起了“卖水人”生意。

例如获得了1050万美元的种子资金的精密发酵企业Cauldron,该企业开发了一种“超发酵”平台,能够将工艺效率提高五倍。

目前已经与Uluu、Eden Brew 和 Nourish Ingredients 等澳大利亚初创公司达成了合作。

从上文我们能看到,澳大利亚的合成生物产业凭借着政府、企业、研发等部门的高度协同,实现了飞跃性的发展。

如此高度协作的背后,有一双强力的幕后推手,那就是——CSIRO。

除了发布《国家合成生物学路线图》、《国家合成生物学进展报告》,促成基因组铸造厂 的建设之外。

这个由政府资助的研究所还在2017年成立了专门的风险投资部门Main Sequence Ventures,旨在解决研究和商业化之间的“死亡之谷”。

截至今日,Main Sequence已经为51家公司投资了超过10亿美元。

除此之外,CSIRO还建立了合成生物学未来(SBF)科学平台,专注于支持伙伴关系和合作,以及积极的向民宗科普合成生物技术及产物。

该组织是合成生物在澳洲最坚定的支持者,他们曾表示:

澳洲的合成生物学产业可以在2040年之前产生约300亿美元的年收入,并创造约50,000个工作岗位

写在最后:

今年七月,我国的合成生物路线图正式出版。

那么同样作为合成生物领域的后起之秀,澳大利亚政企联动的模式中,显然有值得学习的地方。

但毕竟产业发展并不是一个静态的问题,不同的时代背景与客观环境下,面临着不同的挑战。

不过确信的是,这绝不会是某家企业能独自完成的任务。

最终必然需要我们的研究人员、我们的行业、我们的媒体、我们的议会代表、我们整个生态系统的人走到一起。

让能让合成生物学这门科学技术,真正的为人民、为人类谋福。